定年という大きな節目を迎え、これからの人生をどう謳歌しようかと胸を膨らませている60代の皆さん、こんにちは!

長年頑張って築き上げた資産を、今度は私たちが使う番です。しかし、ただ使うだけでなく、「お金にもっと働いてもらおう!」という考え方にシフトするのが、60代の新しい財務戦略です。

現役時代の「資産形成」から、これからは「資産活用・取り崩し」へと舵を切る、大切な時期。今回の記事では、専門的な分析(※)に基づき、年金、投資、そして税金の知識をフル活用して、あなたの老後を盤石にするための不労所得戦略を、わかりやすく解説していきますね!

本記事は、60代の財務戦略と資産長寿化計画に関する専門的な分析レポートを基に作成しています。

定年後の「働き方」を変える!お金に働いてもらう不労所得戦略

年金だけでは足りない?現実的な資金ギャップ

まず、目を背けてはいけない現実から確認しましょう。

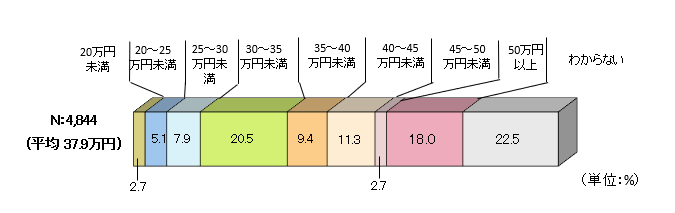

公的年金は、私たちの生活の大きな柱ですが、平均受給額は夫婦二人で約14.7万円/月です。一方、生命保険文化センターの調査によると、老後の最低日常生活費は平均23.2万円/月。これだけで、毎月8.5万円の資金ギャップが生まれてしまいます。

さらに、「旅行やレジャー」「趣味や教養」といった、心豊かな「ゆとりある生活費」を目指すなら、合計で37.9万円/月が必要となり、月々のギャップは約23万円にまで跳ね上がります。

このギャップを埋めるために、これまで貯めてきた資産を切り崩すだけでは不安ですよね? だからこそ、あなたの資産をただの「貯蓄」ではなく、「働いてくれる従業員」に変える必要があるのです!

<生命保険文化センター「生活保障に関する調査」/2022(令和4)年度>

公的年金は「収入の土台」!戦略的な年金最適化の鍵

不労所得戦略のスタート地点は、公的年金という「収入の土台」を最大限に強化することです。

1. 長寿時代の最強対策!年金「繰下げ受給」の賢い判断

年金の受給開始年齢を遅らせる「繰下げ受給」は、長寿リスクへの最強の保険です。

- 70歳まで繰り下げ:年金が42.0%増! 65歳受給開始との損益分岐点は約82歳です。

- 75歳まで繰り下げ:年金が驚異の84.0%増! 損益分岐点は約87歳です。

現在の日本人平均寿命(男性約82歳、女性約87歳)を考えると、70歳繰下げは非常に現実的な選択肢。75歳繰下げは、女性や特に健康に自信のある方の「超長寿化」を見据えた戦略と言えます。

ただし、年金が増えると税金や社会保険料も増えます。ご自身の健康状態、貯蓄状況、そして手取り額のシミュレーションに基づいて、最適な判断を下しましょう。

2. 在職老齢年金制度の「51万円の壁」を意識せよ

65歳以降も働き続ける場合、「在職老齢年金制度」を正確に理解しておく必要があります。

現在、年金月額と給与(総報酬月額)の合計が月額51万円を超えると、超えた分の半額が年金からカットされてしまいます。

例えば、年金20万円+給与40万円=合計60万円の場合、9万円(60万-51万)の半額、つまり4.5万円が年金から支給停止に。

労働時間を増やして収入を増やしたつもりが、年金カットで手取りが思ったより増えない……という「戦略的停滞」に陥らないよう、賃金と労働時間を調整することが、手取り収入最大化の鍵となります。

| 年齢 | 平均年金月額 (円) |

| 65歳 | 143,504 |

| 70歳 | 141,350 |

| 75歳 | 144,523 |

| 85歳 | 159,289 |

| 平均年収 | 年金月額 (円) |

| 400万円 | 141,080 |

| 600万円 | 177,620 |

| 800万円 | 214,160 |

60代の不労所得戦略① |守りを固める「資産保全」ポートフォリオ

いよいよ、資産に働いてもらう「不労所得戦略」の本丸です。

60代の資産運用は、「ガンガン増やす」ではなく、「リスクを抑えて、守りながら、着実に増やす」に移行するのが原則です。

1. 退職金運用(一括資産)の鉄則

退職金という大きな資金は、老後資金を一気に増やし、資産寿命を延ばす千載一遇のチャンスです。

しかし、全てを現金で寝かせると、今の物価高(インフレ)に負けて、実質的な価値が目減りしてしまいます。

【60代推奨のポートフォリオ(守り中心)】

退職金を受け取ったら、リスク許容度の低下を考慮し、預貯金、債券、低リスクの投資信託を中心に据えた分散型ポートフォリオへ移行しましょう。

- 預貯金・MMF(流動性資産):突発的な出費や介護・医療費に備え、生活費の数年分はすぐに使える形で確保しておきます。

- 債券・バランス型投信:値動きが安定しており、リスクを抑えながらもインフレに対応できる体制を作ります。

2. 資産寿命を延ばす「守りの投資」

「老後2,000万円問題」は、資産運用をしない(年利0%)と仮定した場合の試算です。もし年利3%のリターンで運用しながら取り崩すことができれば、必要な老後資金は1,300万円程度に圧縮される可能性が示されています。

これが、60代になっても投資が必要な最大の理由です。資産を切り崩すスピードよりも、資産が増えるスピードが勝る状態(不労所得を生み出す状態)を続けることが、資産寿命を延ばす決定打となるのです。

60代の不労所得戦略② |株・FX・高配当を組み合わせる

「守りの投資」を土台に築いたら、次はキャッシュフロー(定期的なお金の流れ)を生む「攻め」の不労所得戦略です。

1. キャッシュフローを生む「高配当株・ETF」

旅行や趣味に使う「ゆとり資金」(月23万円のギャップ)を埋めるために、最も効果的なのが、高配当株や配当金が出るETFへの投資です。

- 高配当株のメリット: 株価の値上がり益だけでなく、定期的に安定した配当金という「不労所得」が入ってきます。この配当金は、老後のゆとり資金の強力な支えになります。

- 注意点: 個別株はリスクが高いので、S&P500や全世界株といった広範囲に分散されたインデックス型の高配当ETFをポートフォリオの中心に据えることを強く推奨します。

2. FX・不動産などの位置づけ

- FX(為替取引): 60代でのFXは、あくまで資産の「サテライト(衛星)」です。高いレバレッジをかけて一攫千金を狙うようなハイリスクな取引は厳禁。全資産の数パーセント程度に留め、収益機会の創出と捉えましょう。

- 不動産: 安定した家賃収入は魅力的ですが、空室リスク、修繕費、ローンの問題など、運用・管理に手間とリスクが伴います。専門的な知識がない場合は、まずはJ-REIT(不動産投資信託)のような、手間のかからない間接投資から始めるのが賢明です。

最大の「不労所得」は節税効果!|iDeCoとNISAの出口戦略

不労所得戦略において、最も確実で高リターンな「財テク」は、実は税金をいかに安くするか、という出口管理にあります。

1. iDeCo受取の最適解:「一時金+年金形式」の二刀流

老後のために積み立ててきたiDeCoは、原則60歳から受け取れます。ここで最大限の税制優遇を受けるのが戦略です。

- 一時金受取:退職所得控除が適用され、税負担が非常に軽くなります。

- 年金形式受取:公的年金等控除の対象となります。

最高の戦略は、この二つの税制優遇を両方活用する「一時金+年金形式の併用受取」です!

特に、一時金として受け取る場合は、会社からの退職金と受給タイミングが近いと控除枠を分け合うことになり、税金がかかる場合があります。退職所得控除を最大限に利用できるよう、受給タイミングを意図的に調整することが、60代の緻密な税務計画、すなわち究極の不労所得戦略となります。

2. NISA資産は非課税で取り崩せる!

新NISA口座の資産は、売却益や配当金、分配金が全て非課税です。取り崩し時に税金がかからないため、老後資金の取り崩しに最適な口座です。

資産の枯渇を防ぐため、定率取り崩し(例えば、毎年資産残高の4%を売却するなど)など、市場環境に柔軟に対応できる戦略を立てて、資産寿命を延ばしましょう。

盤石な老後生活を実現するための統合的提言

60代の財務戦略は、これからの人生のQOL(生活の質)と、資産の寿命を決める重要な局面です。

- 公的年金の最適化: 70歳繰下げの損益分岐点(約82歳)を意識し、在職老齢年金の「51万円の壁」を意識した最適な働き方を設計しましょう。

- 税務計画の実行: iDeCo・退職金の受取タイミングを調整し、退職所得控除を最大限に活用する「節税」という高リターンな財テクを実行しましょう。

- 資産保全型ポートフォリオ構築: 退職金はインフレ対策として、預貯金・債券・低リスク投信を中心に、高配当株などを組み込んだ分散運用で資産寿命を延ばしましょう。

- 金融リスクへの警戒: 退職金世代を狙う特殊詐欺や悪質商法(次々販売)に対しては常に警戒し、高額な取引の際は必ず専門家や消費者生活センターに相談しましょう。

公的制度の知識と、資産運用による不労所得の力を味方につけることで、皆さんの老後生活は格段に安心で豊かなものになります。

さあ、今日からあなたのお金に「お仕事」をさせて、ゆとりあるセカンドライフをスタートさせましょう!

コメント